Quelle est l’empreinte carbone des banques, de l’épargne et comment la limiter par une alternative plus éthique ?

Nos initiatives individuelles pour réduire notre empreinte carbone se tournent souvent vers l’alimentation, la consommation ou les transports. Mais qu’en est-il du choix de notre banque et de notre épargne ?

L’empreinte carbone des banques et de l’épargne

Une empreinte carbone forte liée à des financements très émetteurs

De par leurs nombreux investissements, les banques comptabilisent une empreinte carbone. Cette dernière est loin d’être négligeable à échelle nationale et même mondiale. Ainsi, en 2018, “les émissions de GES issues des activités de financement et d’investissement des six principales banques françaises – BNP Paribas, Crédit Agricole, Société Générale, BPCE, La Banque Postale et Crédit Mutuel – ont atteint plus de 3,3 milliards de tonnes équivalent CO2, soit 7,9 fois les émissions de la France.”((https://www.oxfamfrance.org/wp-content/uploads/2020/10/rapportBanque_OXFAM_v5.pdf)) Cette empreinte carbone est calculée de façon élargie en prenant en compte l’ensemble des émissions des banques.

Cet impact très conséquent est en grande partie lié aux investissements choisis par les banques. Par exemple, des choix d’investissements liés aux énergies fossiles sont probablement plus émetteurs que des placements accordés aux énergies renouvelables. Malheureusement, “en 2016 et 2017, sur 10 euros de financements accordés par les banques aux énergies, 7 euros vont aux énergies fossiles, contre 2 euros seulement aux renouvelables”((https://www.next-finance.net/IMG/pdf/banquesfrancaises_fossiles_nov20181_1_.pdf)) (l’euro restant étant souvent attribué au nucléaire). Ces choix s’expliquent simplement parce que les placements bancaires ont pour vocation d’être rentables plutôt que de défendre des valeurs écologiques, éthiques et solidaires.

Et par rapport à d’autres empreintes carbones élevées ?

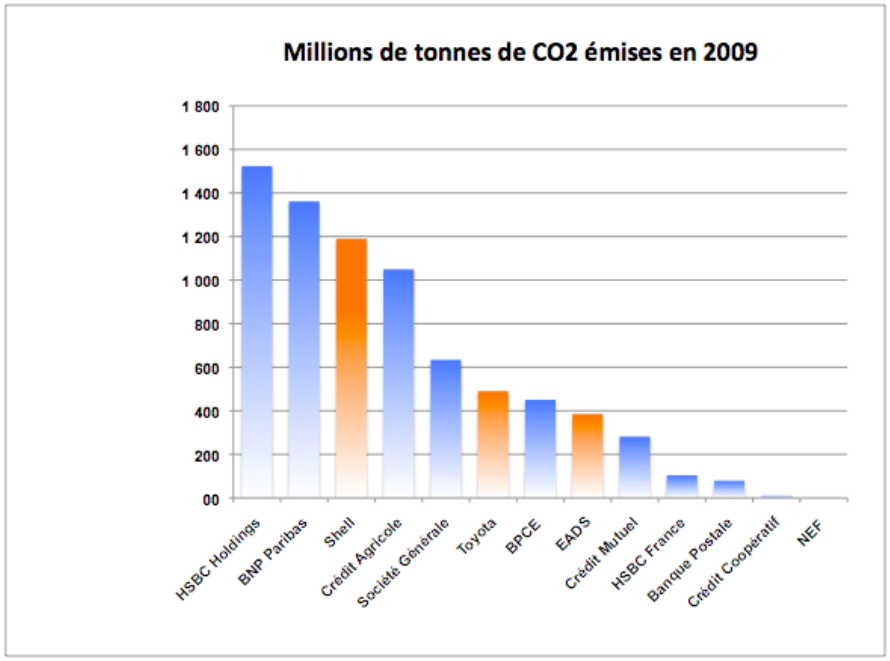

Comparativement à de grosses entreprises, les banques ont une empreinte carbone conséquente. Et ce même en comparaison à des entreprises particulièrement polluantes telles que les compagnies pétrolières, aériennes et les fabricants automobiles.((https://local.attac.org/13/arles/IMG/pdf/2010-11-22-dossier_annexe_classement_2-amis_de_le_terre.pdf))

Cette comparaison reste à nuancer par la méthodologie de calcul de l’empreinte carbone. En effet, la méthodologie “scope 3” prend en compte l’ensemble des émissions directes et indirectes. Elle intègre alors les émissions de la banque, mais aussi de son fonctionnement ou de celles dont elle dépend. Ainsi, si une banque investit dans une société, son empreinte carbone évoluera du fait des activités potentiellement polluantes de cette société. Pour autant, la banque n’a pas d’influence directe sur ces émissions.

Banques et épargne : un modèle durable ?

Si les banques sont encore très polluantes, c’est parce que leur développement est intimement lié à un modèle économique traditionnel. Ce dernier se rattache historiquement aux énergies fossiles et à des entreprises fortement carbonées. En effet, ces domaines répondent à des possibilités d’investissements à forts rendements à courts termes. Malheureusement, ce modèle est incompatible avec un réchauffement limité à 2°C mais tend plutôt vers un réchauffement à +4°C ou +5°C.((https://www.oxfamfrance.org/wp-content/uploads/2020/10/rapportBanque_OXFAM_v5.pdf))

Il est néanmoins possible de diminuer l’empreinte carbone des banques. Pour cela, des critères environnementaux, sociétaux et de gouvernance (ESG) doivent être intégrés aux prises de décisions et à la gestion des actifs des banques. Ainsi, ils permettront une réorientation des investissements vers des projets moins émetteurs en GES.

Une évolution timide est en cours. La France participe actuellement à la course aux financements durables. En effet en juin 2019, elle se place en tête dans l’émission de “green bonds”. Ces investissements bancaires engagent leurs destinataires à des obligations. Ces dernières, “émises par une entreprise, une collectivité territoriale ou une organisation internationale, sont spécifiquement destinées à financer des projets ou des activités générant un bénéfice environnemental direct : énergies renouvelables, efficacité énergétique, adaptation au changement climatique, etc.”((http://fbf.fr/fr/files/A4KJUL/Banque%20&%20Climat%202019.pdf))

Épargne éthique et empreinte carbone

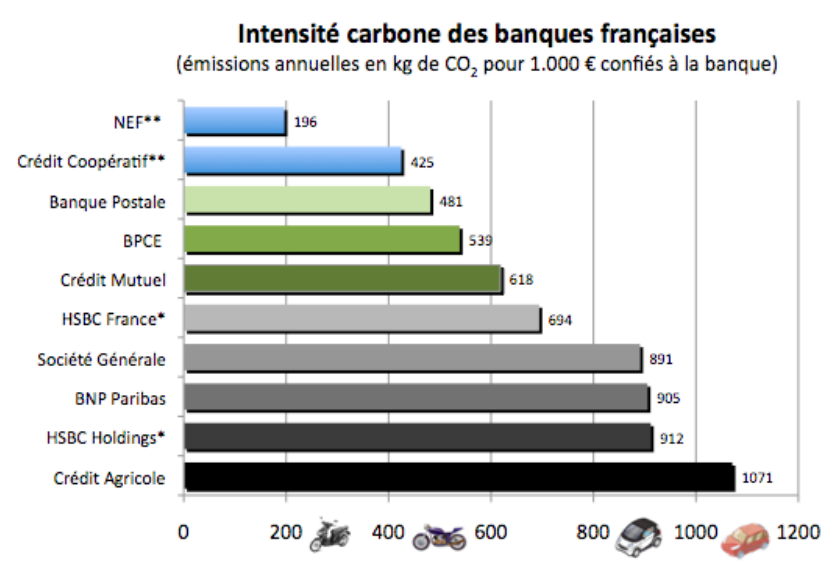

Les investissements massifs dans le secteur énergétique ou celui de la construction immobilière impliquent directement de fortes émissions de GES.((https://local.attac.org/13/arles/IMG/pdf/2010-11-22-dossier_annexe_classement_2-amis_de_le_terre.pdf)) “Pour les quatre plus grandes banques françaises – BNP Paribas, Crédit Agricole, Société Générale et BPCE – les crédits aux entreprises actives dans le secteur du pétrole et gaz uniquement représente plus de 40 % des émissions de leur portefeuille de crédits aux entreprises.”((https://www.oxfamfrance.org/wp-content/uploads/2020/10/rapportBanque_OXFAM_v5.pdf)) Les différentes banques françaises ne font pas les mêmes choix d’investissements. Leurs empreintes carbones en sont donc nécessairement différentes. Ainsi, le choix d’une épargne dans telle ou telle banque comporte des différences non négligeables dans les émissions en GES induites par ces placements.

Les plus grandes banques françaises émettent environ 900 grammes de CO2 par euro qu’elles possèdent. C’est entre 2 et 4 fois plus que des banques plus éthiques qui émettent de l’ordre de 200 à 400 grammes de CO2 par euro possédé.((https://local.attac.org/13/arles/IMG/pdf/2010-11-22-dossier_annexe_classement_2-amis_de_le_terre.pdf))

Ainsi, faire le choix d’une banque plus vertueuse en émissions permet de réduire directement notre empreinte environnementale. Les émissions induites par nos choix ne sont pas négligeables quand on sait l’impact de l’épargne que nous possédons.

Le choix individuel de faire évoluer son épargne vers une épargne plus durable n’est pas inutile. Il est au contraire essentiel et indispensable. “Seule une réorientation massive des flux d’épargne privés vers des projets économiques permettant la transition énergétique est susceptible d’être à la hauteur des enjeux climatiques de la planète.”((https://blgsqr.files.wordpress.com/2020/10/focus-square-transition-vers-la-finance-durable.pdf))

L’alternative d’épargne éthique en ligne : la NEF

Avec seulement 196 kg de CO2 émis pour 1000 euros épargnés en 2010((https://local.attac.org/13/arles/IMG/pdf/2010-11-22-dossier_annexe_classement_2-amis_de_le_terre.pdf)), la NEF se place en haut du classement des banques les moins émettrices.

Son modèle est celui d’une coopérative. Ainsi, chaque sociétaire contribue à son développement avec le même poids de décision. Sa dimension coopérative l’amène à attribuer des crédits pour financer des projets à fortes vocations écologiques, sociales et culturelles.

Dans une logique solidaire, les services d’épargne de la NEF proposent de diminuer les taux de rémunération afin de les redistribuer à des associations partenaires. Ainsi depuis 2009, c’est 1,5 millions d’euros qui ont été reversés auprès des 14 associations partenaires.

La NEF propose des livrets d’épargnes ou l’investissement dans des parts sociales. Elle ne propose pas de compte courant pour les particuliers. Il est cependant possible d’en obtenir un en tant que professionnels, entreprises ou associations ayant des finalités écologiques sociales et/ou culturelles.

L’alternative bancaire éthique : le Crédit Coopératif

En seconde place du classement des émissions CO2, le Crédit Coopératif propose aussi une alternative coopérative. Chaque sociétaire participe au développement de la banque qui se veut être des plus transparentes. Des financements à vocations écologiques ou sociales, un fort engagement dans les énergies renouvelables et des instances participatives composent cette alternative bancaire.

Le Crédit Coopératif comptabilise plus de 60 agences physiques réparties dans les plus grandes villes françaises. Tout comme la NEF, le Crédit Coopératif facilite le don auprès d’associations. Ainsi, le Crédit Coopératif comptabilise plus de 70 millions d’euros reversés à 54 associations distinctes.

L’épargne est loin d’être exempt d’émissions de GES et donc d’un impact environnemental fort. En prendre conscience est essentiel. Des solutions existent afin de limiter l’impact de notre argent. Afin d’analyser spécifiquement l’impact de votre épargne, vous pouvez utiliser l’application RIFT. Cette dernière scanne l’impact environnemental et sociétal de vos différents livrets pour vous permettre de mieux orienter vos fonds.

Bien évidemment, l’argent qui ne pollue pas c’est l’argent qui ne dort pas ! Vous pouvez faire le choix de placer votre argent dans une économie réelle. Une économie proche de chez vous et valorisant des projets qui vous tiennent à cœur. Pourquoi pas chez Railcoop par exemple ? 😉 Ou bien dans des financements qui participent directement à la transition énergétique !